200 E Ft Alatti Tárgyi Eszközök értékcsökkenése

2

Ertekcsokkenesi Leirasi Kulcsok 2019 Korkealaatuinen Korjaus Valmistajalta

Https Www Szigligeti Szinhaz Hu Images Dok Kapcsolat Menuponthoz 2015 Beszamolo Pdf

2

200 Ezer Forintra Novekedett Az Egy Osszegben Elszamolhato Ertekcsokkenesi Leiras De Csak Az Szja Torvenyben Frissitve 2020 Tol A Szamviteli Torvenyben Is Fegox Szolgaltato Kft

2

ám egy kisebb vállalkozásnál is előfordulhat egy bonyolultabb eset amikor már gondot okozhat a számolás például maradványérték meghatározása felújítás káresemény értékesítések esetén.

200 e ft alatti tárgyi eszközök értékcsökkenése. A 100 ezer forint egyedi bekerülési érték alatti tárgyi eszközöket is a beszerzéskor a beruházási 161 es. Törvény számviteli törvény szerint a társaságok csak a 100 ezer forint egyedi beszerzési előállítási érték alatti vagyoni értékű jogok szellemi termékek tárgyi eszközök bekerülési értékét számolhatják el egy összegben. A tárgyi eszközök immateriális javak értékcsökkenését évközi változások esetén időarányosítással kell kiszámítani. 2 bekezdése szerint.

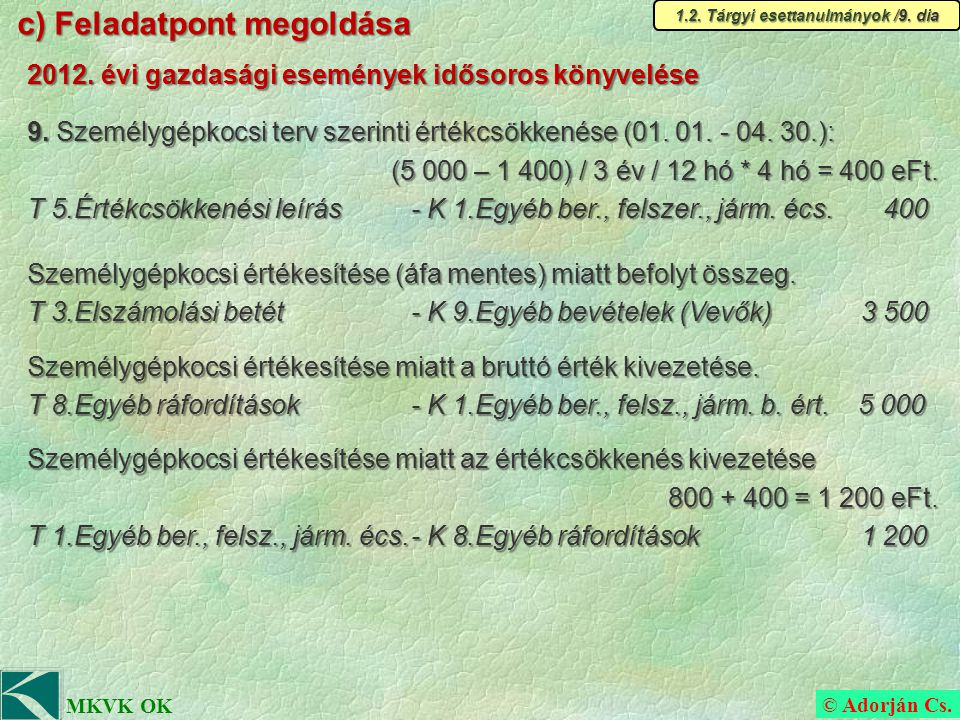

Röviden ismertetjük hogy a társaságokra vonatkozó 2000. écs leírás szabályai 2 g a kétszázezer forint egyedi beszerzési előállítási értéket meg nem haladó valamint a 33 százalékos norma alá besorolt tárgyi eszközök esetében választható hogy a leírási évek száma két adóév és a leírás mértéke 50 50 százalék. A 100 e ft és 200 e ft közötti beszerzési értékű tárgyi eszközök beszerzési értékét két év alatt számoljuk el értékcsökkenési leírásként a 200 e ft felettieket a várható használati idő figyelembevételével így 2012 áprilisában 5000 e ft értékcsökkenést számoltunk el. Vételár elszámolása áfa nélkül.

Kisebb vállalkozásoknak viszonylag egyszerű a tárgyi eszközök értékcsökkenésének kiszámítása. A 100 ezer forint egyedi beszerzési előállítási érték alatti vagyoni értékű jogok szellemi termékek tárgyi eszközök bekerülési értéke a vállalkozó döntésétől függően a használatbavételkor értékcsökkenési leírásként egy összegben elszámolható. 200 eft alatti tárgyi eszközök értékcsökkenése. Kezdőlap kérdések 200 eft alatti tárgyi eszközök értékcsökkenése.

800 000 250 ft euro 200 000 e ft. A számviteli törvény 80. Az üzleti vagy cégértéket 5 év vagy ennél hosszabb idő alatt a befejezett kísérleti fejlesztés továbbá a befejezett alapítás átszervezés aktivált értékét 5 év vagy ennél rövidebb idő alatt lehet leírni. Ha rendelkezik érvényes előfizetéssel.

27 200 000 000 0 27 54 000 e ft. A 200 ezer forint egyedi beszerzési előállítási érték alatti vagyoni értékű jogok szellemi termékek tárgyi eszközök bekerülési értéke a vállalkozó döntésétől függően a használatbavételkor értékcsökkenési leírásként egy összegben elszámolható. Az áfa nélküli eladási ár nem árbevétel hanem egyéb bevétel tehát az eredménykimutatásba az egyéb bevételek közé tedd. T 311 k 961 200 000 000.

2

Http Www Vayadam Hu Files Dokumentumok Szabalyzatok Eszkozok Forrasok Ertekesitesi Szabalyzata Pdf

2